请输入!

动态密码登录 立即注册 忘记密码?

白银

黄金

有色金属

小金属

实物黄金

外汇

期货

白银供应链

华通白银

华通仓单

华通有色

华通贵金属

华通小金属

国际贵金属

上金所

上期所

纽交所

机构大咖秀

业界访谈

活动

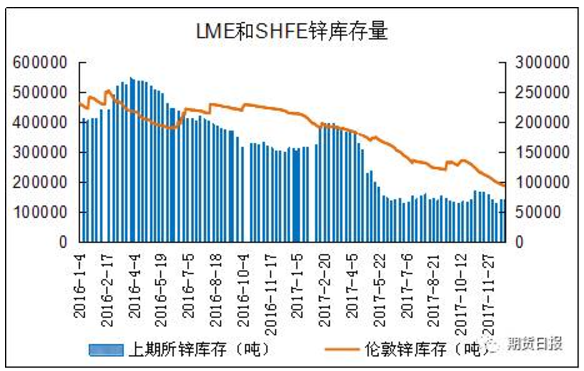

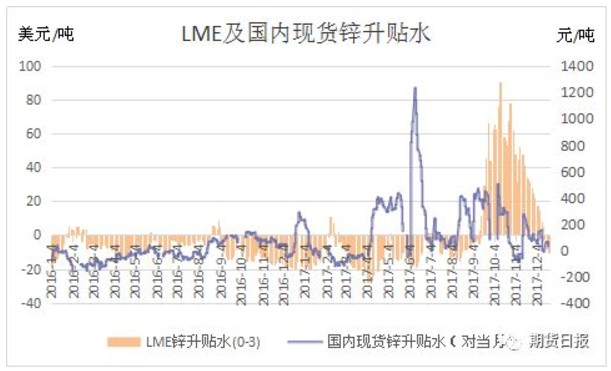

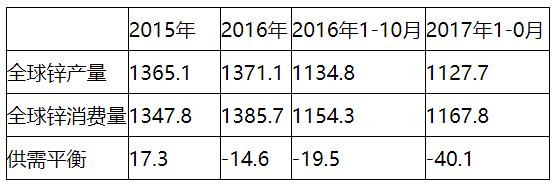

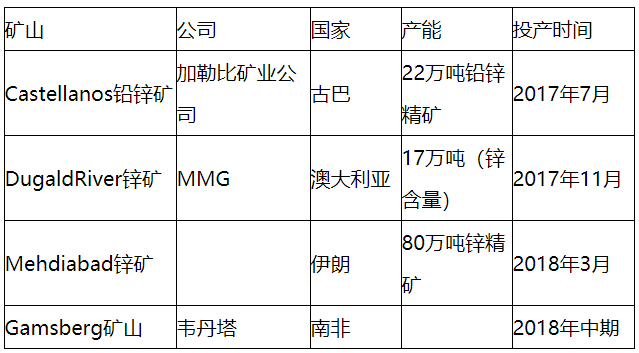

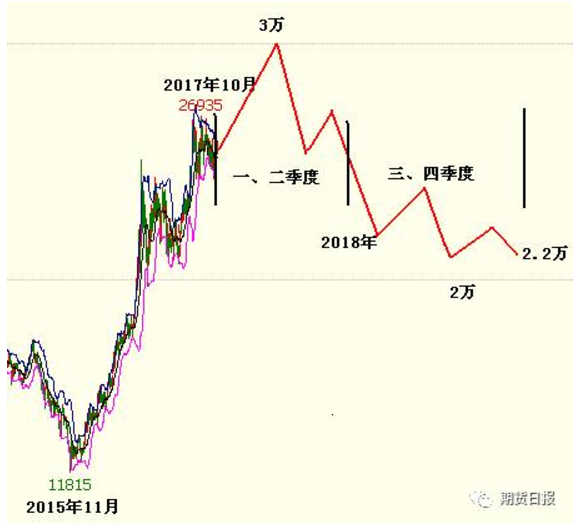

总体来看,2018年锌价依旧笑春风,处于价格的高位。

(来源:期货日报)

桐柏鑫泓银制品有限责任公司

山东恒邦冶炼股份有限公司

深圳市京鑫黄金有限公司

北京硕逸咨询有限公司(CPM中国)

上海华通铂银交易市场